,

( 0)

,

( 0)Прежде, чем разобрать пример построения инвестиционного проекта бизнес плана предприятия пищевой отрасли, необходимо рассмотреть теоретические вопросы оценки инвестиционного проекта и расчет финансовых коэффициентов.

В концептуальном плане составление бюджета капиталовложений (инвестиций) предприятий осуществляется в шесть этапов:

Если фирма делает инвестиции в проект, приносящий доход, капитализированная стоимость самой фирмы увеличится. Таким образом, планирование капиталовложений и оценка ценных бумаг имеют много общего: более того, чем эффективнее система капиталовложений в компании, тем выше цена ее акций.

В настоящее время для оценки проектов и принятия решения о том, какие из них следует включать в бюджет капиталовложений, чаще всего используются шесть критериев:

Прежде всего рассмотрим алгоритм расчета каждого критерия и затем покажем, насколько хорош каждый из них в плане оценки проектов, максимально увеличивающих рыночную стоимость фирмы.

Срок окупаемости (Payback Period, PP), определяемый как ожидаемое число лет, в течение которых будут возмещены изначально сделанные инвестиции, был исторически первым формализованным критерием, который использовался для оценки инвестиционных проектов.

Наиболее простой способ определения срока окупаемости — это расчет кумулятивного денежного потока и нахождение того момента, когда он будет равен нулю.

Некоторые фирмы используют модификацию этого критерия — дисконтированный срок окупаемости, который определяется на основе денежного потока, дисконтированного по цене капитала этого проекта. Этот показатель определяется как число лет, необходимых для возмещения инвестиции по данным дисконтированного денежного потока (DCF). Заметим, что оба критерия представляют собой некий вариант расчета "мертвой точки", под которой понимают момент времени, когда кумулятивный денежный поток становится положительным.

Расчет стандартного срока окупаемости не предполагает учета цены собственного и заемного капитала, напротив, дисконтированный срок окупаемости характеризует тот момент, к которому будут возмещены все расходы по привлечению собственных и заемных средств для финансирования проекта. Оба критерия имеют серьезные недостатки, в частности, они не учитывают влияние элементов денежного потока, находящихся за пределами срока окупаемости. Имеются и другие недостатки, но они не оказывают существенного искажающего влияния на результат альтернативных проектов, поэтому мы не будем подвергать их подробному анализу.

Несмотря на отмеченный недостаток, критерий, тем не менее, показывает, как долго финансовые ресурсы будут омертвлены в проекте. Таким образом, при прочих равных условиях, чем короче срок окупаемости, тем ликвиднее проекты. Кроме того, поскольку "дальние" элементы денежного потока рассматриваются как рисковые по сравнению с "ближними", считается, что критерий "срок окупаемости" дает приблизительную оценку рискованности проекта.

Учетная доходность (Accounting Rate of Return, ARR), основывающаяся в большей степени на показателе чистой прибыли, а не денежного потока, — это второй хорошо и давно известный способ оценки. Наиболее распространенный алгоритм расчета таков: ARR равна отношению среднегодовой ожидаемой чистой прибыли к среднегодовому объему инвестиций.

Заметим, что критерии ARR и РР при анализе альтернативных проектов могут дать прямо противоположные результаты. Можно спорить о том, какой критерий лучше и какой проект следует принять, однако этот спор будет безрезультатным, поскольку оба критерия не лишены изъянов. Критерий дисконтированного срока окупаемости игнорирует элементы денежного потока за пределами срока окупаемости. Что касается критериев РР и ARR, то они игнорируют временную стоимость денег. Поскольку все эти критерии не дают достоверной информации о вкладе проекта в наращивание рыночной стоимости фирмы, они могут привести к некорректным решениям в области инвестиционной политики.

Действительно, ARR можно рассчитать различными способами, так как все они имеют серьезные недостатки. Следует также заметить, что многие фирмы используют то или иное представление ARR для оценки деятельности своих подразделений. Использование критерия ARR для подобной цели вполне оправданно по сравнению с использованием его для оценки проектов.

Чистый приведенный эффект (Net Present Value, NPV). Поскольку критерии РР и ARR имеют очевидные недостатки, поэтому пытаемся найти какие-то более эффективные критерии оценки проектов. Одним из таких критериев является расчет чистого приведенного эффекта (Net Present Value, NPV), основанный на методологии дисконтирования денежного потока. Алгоритм расчета NPV таков.

,

( 0)

где CFt — ожидаемый приток (отток) денежных средств за период t,

k — цена капитала проекта при условии, что цена капитала, k, постоянна во всех периодах.

Также заметим, что формула (1) не привязана к точному временному интервалу, так как приток и отток могут происходить в любой период, принятый за основу, — поквартально или помесячно, в этом случае суммирование идет уже не по годам, а по кварталам или месяцам соответственно. Если t обозначает не год, а некоторый отличный от него период, тогда цена капитала должна быть уточнена таким образом, чтобы отражать ставку за период.

Логика критерия NPV достаточно очевидна. Нулевой NPV означает, что генерируемого проектом денежного потока вполне достаточно:

Если NPV> 0, тогда денежный поток генерирует прибыль, и после расчетов с кредиторами по фиксированной ставке оставшаяся прибыль накапливается исключительно для акционеров фирмы.

Следовательно, если фирма принимает проект с нулевым NPV, положение акционеров не меняется — масштабы производства увеличиваются, но цена акций остается неизменной.

Напротив, если фирма принимает проект с положительным NPV, положение акционеров улучшается.

И аналитики, и инвесторы предполагают, что фирмы будут изыскивать и принимать проекты с положительным NPV, а текущие цены акций немедленно реагируют на эти действия.

Таким образом, цена акций реагирует на объявление о новом инвестиционном проекте только в том случае, если этот проект не был ранее предусмотрен, и уже не оказал влияния на динамику цены.

В этом смысле капитализированная стоимость фирмы может быть представлена состоящей из двух элементов:

Внутренняя доходность (Internal Rate of Return, IRR). Существует алгоритм расчета доходности облигации. Именно эта идея заложена в основу критерия внутренней доходности (Internal Rate of Return, IRR). IRR определяется как такая дисконтная ставка, которая уравнивает приведенные стоимости ожидаемых поступлений по проекту и сделанных инвестиций:

РV(притоки) = РV(инвестиции),

Или

( 0)

( 0)

Почему же ставка дисконта, приравнивающая к нулю NPV, так важна для анализа? По сути IRR характеризует ожидаемую доходность проекта.

Этим объясняется полезность применения критерия IRR для оценки инвестиционных проектов.

Следующий критерий, используемый при оценке проектов, — индекс рентабельности (Profitability Index, PI), или доход на единицу затрат, как его иногда называют:

,

( 0)

,

( 0)

где CIFt — (cash input flow) ожидаемый приток денежных средств, или доход; COFt — (cash output flow) ожидаемый отток денежных средств, или затраты.

Критерии NPV, IRR и PI с позиции математики взаимосвязаны, т. е. приводят к одинаковому ответу на вопрос — принять или отвергнуть проект: если NPV > 0, то IRR > k и его PI > 1. Однако NPV, IRR, PI могут дать противоречивые ответы для альтернативных проектов.

Как будет показано ниже, критерий NPV более предпочтителен, чем критерии IRR и PI. Поэтому появляется искушение подробно пояснить только критерий NPV, порекомендовать его к использованию и не обсуждать другие варианты критериев. Тем не менее, критерии IRR и PI довольно часто применяются на практике и не лишены определенных достоинств. Таким образом, необходимо хорошо представлять себе природу критериев IRR и PI, понимать и объяснять, почему при некоторых обстоятельствах проекты с более низкими значениями IRR и PI могут быть предпочтительнее проектов с более высокими их значениями.

|

Год |

Проект №1 |

Проект №2 |

|---|---|---|

|

2000 |

-12 |

-20 |

|

2001 |

-10 |

-10 |

|

2002 |

-30 |

-10 |

|

2003 |

70 |

30 |

|

2004 |

40 |

40 |

|

2005 |

30 |

70 |

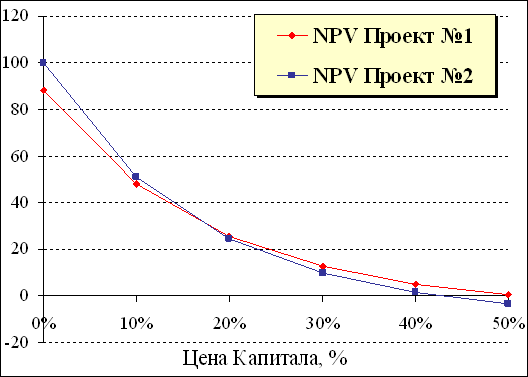

Дальнейшие пояснения по каждому из критериев лучше рассмотреть на примере. Пусть мы имеем два проекта. Первый проект требует на 12 единиц инвестиций больше по сравнению со вторым проектом, при этом неважно в миллионах или тысячах мы измеряем эти инвестиции. В тоже время оба проекта генерируют одинаковое количество денежных средств – по 100 единиц, только с разной интенсивностью. Первый, благодаря более существенным вложениям, сразу обеспечивает в 2003 году 70 единиц, а второй только 30 единиц. Возникает элементарный вопрос, какой из проектов более привлекательный?

Если два проекта независимы, тогда критерии NPV и IRR дают одинаковый результат в отношении принятия или отклонения проекта: проект, принятый по критерию NPV, будет принят и по критерию IRR, и наоборот. Заметим, что:

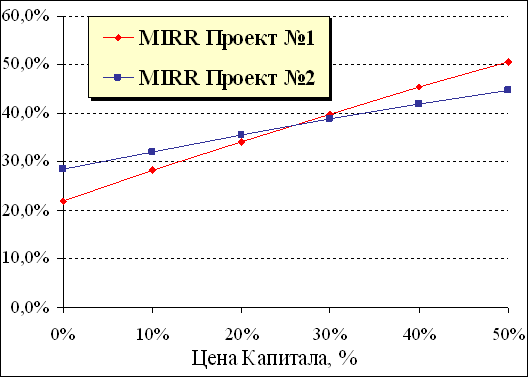

В нашем случае IRR первого проекта равен 51,1%, а второго 42,5%. Две основные причины обусловливают пересечение графиков NPV, как это видно на рисунке ниже, и тем самым приводят к противоречию критериев NPV и IRR:

Конечно, альтернативные проекты могут различаться одновременно и по масштабу, и по интенсивности потока. Еще большие сложности возникают в том случае, если проекты различаются по сроку продолжительности. Если подобные различия появляются при анализе проектов, фирма будет иметь неодинаковые объемы свободных ресурсов для инвестирования в различные годы в зависимости от того, какой проект был выбран ею. Например, если один проект требует большего инвестирования, чем второй, тогда, выбрав второй проект, фирма в момент t = 0 будет иметь свободные финансовые ресурсы, доступные для инвестирования в какой-то дополнительный проект. Аналогично, если проекты требуют одинаковых инвестиций, но приток денежных средств по одному из них осуществляется быстрее, фирма получит дополнительные возможности для их рефинансирования. В подобной ситуации очень большое значение имеет цена капитала на рынке, при которой приростные денежные поступления могут быть реинвестированы.

Использование критерия NPV безоговорочно предполагает, что доступной процентной ставкой, по которой могут быть реинвестированы поступающие денежные средства, является цена капитала, тогда как применение критерия IRR означает, что у фирмы имеются какие-то инвестиционные возможности со ставкой, равной IRR. Эти предпосылки молчаливо предполагаются в процессе дисконтирования.

Какая же из предпосылок обоснованнее: реинвестирование генерируемых проектом денежных средств по цене капитала или реинвестирование по ставке IRR проекта? Наша точка зрения такова.

Эти денежные средства могут быть:

а) выплачены владельцам источников средств, т. е. акционерам и кредиторам, обеспечив им доходность в среднем 10%, или

б) использованы в качестве альтернативы внешним источникам средств, цена которых равна 10%. Таким образом, фирма получит экономию в размере 10%, и эти 10% как раз и представляют собой допустимую и возможную ставку реинвестирования поступающих денежных средств.

4. Критерий IRR безоговорочно предполагает реинвестирование по самой ставке IRR. Также предполагается:

а) доступность источников на рынке капитала,

б) неизменность ожидаемой цены капитала, т. е. доступная ставка реинвестирования равна 10%.

Даже если фирма принимает проекты с более высоким в среднем значением IRR, скажем 30%, это к делу не относится, так как новые проекты всегда могут быть профинансированы из внешних источников с ценой капитала 10%.

Поэтому доступная ставка реинвестирования денежных средств, генерируемых действующими проектами, опять же равна цене капитала фирмы.

Еще раз повторим, что для независимых проектов оба критерия дают одинаковые результаты.

Однако когда оцениваются альтернативные проекты, особенно различающиеся по масштабу и/или временной интенсивности притока денежных средств, должен применяться критерий NPV.

Другая ситуация, в которой критерий IRR не может быть использован, — это анализ неординарных проектов. В ординарном (normal) инвестиционном проекте один или несколько оттоков сменяются серией поступлений денежных средств; если же в проекте предполагается значительный отток денежных средств в ходе его реализации или по окончании, этот проект называется неординарным (non normal). Наиболее распространенная проблема при анализе неординарного проекта — это множественность IRR.

Уравнение (2) может иметь более, чем одно решение, что и означает множественность IRR. Заметим, что это уравнение — многочлен n-й степени, поэтому оно имеет n различных корней. Для ординарного проекта все корни уравнения (2), за исключением одного, мнимые, поэтому и находится единственное значение IRR. В случае с неординарным проектом число действительных корней больше единицы, что и приводит к множественности значений IRR.

Фирма должна стремиться минимизировать цену своего капитала, что приводит к максимизации цены ее акций. Повышение цены капитала, достигнутое такими действиями, может сделать проект более привлекательным, но эти действия, безусловно, будут губительны для многочисленных ординарных проектов фирмы. В данном случае проект может иметь положительный NPV только в том случае, если цена капитала фирмы сравнительно высока, несмотря на все усилия по ее снижению.

Можно модифицировать IRR и сделать ее показателем эффективности, пригодным для использования при построении бюджета капиталовложений. Этот показатель, называемый модифицированной IRR (Modified IRR, MIRR), определяется следующим образом:

( 0)

( 0)

где COF означает оттоки денежных средств, или инвестиций, a CIF — притоки.

В левой части формулы — дисконтированная по цене капитала величина всех инвестиций, числитель в правой части — это наращенная стоимость денежных поступлений при условии, что они могут быть реинвестированы по цене капитала. Этот показатель называется терминальной стоимостью (Terminal Value, TV). Ставка дисконта, уравнивающая PV инвестиций и TV, определяется как MIRR. Известно несколько альтернативных определений MIRR. Приведенный нами показатель достаточно прост и эффективен в использовании.

Если все инвестиции имеют место при t=0, а первый приток происходит при t=1, тогда эта формула принимает следующий вид:

(0)

(0)

Показатель MIRR имеет существенные преимущества перед обычной IRR. MIRR предполагает, что все денежные поступления по проекту реинвестируются по цене капитала, тогда как IRR предполагает, что реинвестирование происходит по цене источника данного проекта. Поскольку реинвестирование по k в целом более корректно, MIRR в лучшей степени отражает доходность проекта. MIRR также решает проблему множественности IRR.

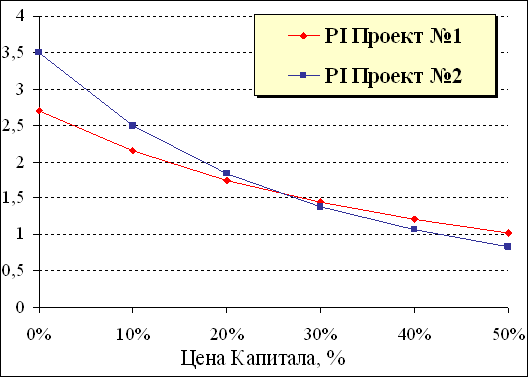

Закончим рассуждения по примеру с учетом стоимости капитала на рынке и полученных расчетов по MIRR, представленные на графике. При рыночной цене капитала ниже 20-25% более выгоден второй проект, если же капитал повысится в цене, то более выгодно реализовать первый проект. Данный вывод подтверждает и критерий PI.

В ходе обсуждения целенаправленно сравнивались один критерий с другим, чтобы высветить их силу и слабость. Вероятно, могло создаться впечатление, что фирмы предпочитают пользоваться только одним критерием — NPV. Сегодня все наиболее важные решения инвестиционного характера анализируются с помощью компьютера, следовательно, нетрудно рассчитать все эти критерии:

Многие солидные фирмы, рассчитывают и анализируют все шесть критериев, поскольку каждый из них дает какую-то дополнительную релевантную информацию.

Обыкновенный и дисконтированный сроки окупаемости дают информацию о риске и ликвидности проекта — длительный срок окупаемости означает, что, во-первых, инвестированные средства будут связаны в течение многих лет, следовательно, проект относительно неликвидный, во-вторых, поступления по проекту должны прогнозироваться на далекую перспективу, что означает существенную рискованность проекта.

NPV важен потому, что он показывает генерируемый проектом прирост благосостояния акционеров фирмы и является лучшей характеристикой отдачи на вложенный капитал.

Будучи относительным показателем, IRR также оценивает доходность инвестиции. Кроме того, IRR содержит информацию о "резерве безопасности проекта", которая не свойственна NPV.

PI также дает информацию о "резерве предела безопасности", поскольку он измеряет прибыль, приходящуюся на 1 руб. инвестиций. Наконец, MIRR не только обладает всеми достоинствами IRR, но он также построен с учетом более корректной ставки реинвестирования и, кроме того, позволяет анализировать неординарные проекты.

Итак, различные критерии оценки проектов дают менеджерам различную информацию. Поскольку расчет критериев несложен, все они должны учитываться в процессе принятия решения. В каждом конкретном случае один критерий оказывается более весомым, чем другой, но было бы ошибкой игнорировать информацию, присущую каждому критерию.

К одовое

название бизнес-плана "Орехи".

одовое

название бизнес-плана "Орехи".

В предыдущих главах вы оказывали помощь множеству организаций, одна из них рекомендовала вас обществу с ограниченной ответственностью "123", далее по тексту ООО. Руководство ООО попросило вас оказать помощь в разработке бизнес-плана по переработке и упаковке орехов. Вас также попросили проанализировать рынок и попытаться найти новые более выгодные направления деятельности. При этом на маркетинговые исследования новых рынков руководство ООО пообещало выделить достаточно средств, при условии, если новый рынок будет вами найден. По просьбе руководства отчет должен быть написан от имени ООО.

Вам была открыта внутренняя коммерческая, финансовая, юридическая информация ООО.

В результате недели работы вами был подготовлен следующий отчет для руководства ООО, написанного от имени ООО

Общая характеристика ООО.

Общество с ограниченной ответственностью организовано в 2000 г. с целью обеспечения оптовыми поставками орехов рынка Северо-запада России и в частности Санкт-Петербурга.

В настоящее время ООО арендует складские и офисные помещения. ООО является дилером московских фирм, закупающих орехи за рубежом. ООО имеет налаженный рынок потребителей, как оптовых, так и мелкорозничных. Основное производство в настоящее время это хранение, фуминизация (санитарная обработка), и крупно оптовая расфасовка для магазинов, кондитерских фабрик, хлебозаводов, хлебопекарен и других потребителей и последующая переработка.

В настоящее время ООО осуществляет поставки ореховой продукции в сыром виде. Зарубежные конкуренты ООО осуществляют поставки продукции в переработанном виде. Наиболее популярным ассортиментом являются:

Анализ рынка ООО показал, что многие из потребителей, в частности магазины СПб, заинтересованы приобретать по более высоким ценам продукцию при условии поставки в расфасованном виде и готовой для употребления.

Для оценки данного рынка проведем анализ рынка орехов на основе сравнительного анализа наиболее популярных продуктов из орехов фирм конкурентов.

По статистическим данным рынка орехов Германии наибольшей популярностью у потребителей пользуются соленые орешки для потребителей пива. Таким образом, они являются взаимодополняющим товаром, идущим в комплекте.

Условием, вызывающим изменение спроса на какой-либо товар, может явиться изменение цены некоторого другого товара, то есть изменения коэффициента перекрестной эластичности.

Перекрестная эластичность спроса определяется как отношение относительного изменения величины спроса на один товар, к относительному изменению цены другого товара:

.

.

Такой подход к эластичности позволяет количественно охарактеризовать и более глубоко понять смысл явлений взаимозаменяемости и взаимодополняемости товаров.

Если коэффициент перекрестной эластичности спроса имеет положительное значение, то изучаемые продукты являются взаимозаменяемыми. Например, рост цен на масло, приводит к увеличению спроса на маргарин. Чем больше положительный коэффициент, тем больше степень заменяемости двух рассматриваемых товаров.

Если коэффициент перекрестной эластичности спроса нулевой или почти нулевой, то два товара не связаны между собой или являются не зависимыми товарами. Например, вряд ли следует ожидать, что изменение цены на масло, окажет какое-либо заметное влияние на количество покупок фотопленки.

Если коэффициент перекрестной эластичности спроса имеет отрицательное значение, можно сделать вывод о том, что исследуемые товары "идут в комплекте" и являются взаимодополняющими товарами. Так рост (падение) цены на пиво приведет к сокращению (увеличению) количества покупаемых орешков. Чем больше величина отрицательного коэффициента, тем больше взаимодополняемость двух данных товаров. По статистическим данным Германии коэффициент перекрестной эластичности спроса имеет отрицательное значение и близок к 1. Т.е. потребление орешков будет пропорционально меняться с единичной эластичностью в зависимости от динамики потребления пива.

Объем производства пива в России в 2000 году составил 324 млн.декалитров. Бесспорным лидером среди предприятий отрасли осталась “Балтика”, среди регионов – Санкт-Петербург.

|

Компания |

Город |

Объем (млн.дал) |

|---|---|---|

|

Балтика |

Санкт-Петербург |

100 |

|

Пивзавод им. Степана Разина |

Санкт-Петербург |

50 |

|

“Вена” |

Санкт-Петербург |

5 |

Основная часть пивоваренных заводов России развивается в последние годы достаточно успешно. После августовского кризиса 1998 года многие иностранные пивоваренные компании свернули свой бизнес в России, цены на их продукцию выросли в 5 раз. Импорт пива продолжает сокращаться.

Основными импортерами пива в нашу страну были Дания, Германия, Нидерланды. Хмель поступал из Германии и Чехии. Основными поставщиками солода были Франция, Германия, Финляндия.

Следует заметить, что объем потребления пива в России значительно ниже, чем в развитых странах, и можно ожидать его расширения как минимум в 3 – 5 раз в ближайшее десятилетие. Поэтому развитие производства орешков в ООО является перспективным и разработка инвестиционного проекта необходима.

Германские производители пива одновременно с рекламой и поставками своей продукции осуществляют рекламу и поставку своих фирменных соленых и/или со специями орешков. Зачастую германские компании для стимулирования спроса на свои марки пива бесплатно предлагают потребителям пива небольшие подарочные упаковки орешков.

На основании проведенного анализа ООО решило разработать инвестиционный проект по производству различных видов орешков для потребителей пива. И провести предварительные переговоры по поставке пивным компаниям своей продукции со специфическими вкусовыми качествами для каждой пивной компании в СПб с соответствующей рекламной упаковкой пивной компании.

Для осуществления инвестиционного проекта рассмотрим рынок пищевого оборудования.

Основными потребителями упаковки традиционно являются предприятия пищевой промышленности, производители косметики и фармацевтических препаратов, а также предприятия по выпуску бытовой химии и строительных материалов. Использование автоматических линий в производстве приводит к необходимости использовать автоматы для дозирования, фасовки, упаковки готового продукта, чтобы избежать «узких мест» и снижения производительности. Импортного оборудования для фасовки и упаковки предлагается традиционно много, но после кризиса основная часть оборудования поставляется под конкретные заказы по договорным ценам.

Появилось и отечественное оборудование. Наши заводы освоили выпуск оборудования, не уступающего импортному по качеству, но более доступного по цене.

Фирма «Русская трапеза» предлагает фасовочное, упаковочное оборудование для широкого ассортимента сыпучих, гранулированных, кристаллических и мелкосыпучих продуктов (крупы, макаронные изделия и т.п.) в пакеты из полимерной пленки.

Фасовочно-упаковочный автомат выполняет автоматическое дозирование продуктов весовым дозатором, пересыпание взвешенных продуктов в воронку упаковочного автомата, запайку и отрезание готового пакета. Производительность оборудования – от 10 до 50 упаковок в минуту, вес упакованных продуктов – от 10 г до 1кг.

Для полной автоматизации процесса поставляется линия по фасовке продуктов, в состав которой кроме фасовочно-упаковочного автомата входят также загрузочный и отводящий транспортеры. Стоимость оборудования – от 15 до 50 тыс. рублей в зависимости от комплектации.

«Tauras-Fenix» – российский производитель упаковочного, фасовочно-упаковочного и вакуум-формовочного оборудования. Изготавливается самое различное оборудование: ручные упаковочные машины, полуавтоматы для упаковки в термоусадочную и полиэтиленовую пленку, линии по упаковке в пакеты, оборудование для упаковки и фасовки сыпучих и пастообразных продуктов, оборудование для упаковки паллет, универсальные вакуум-фармовочные машины.

Кировоградский завод дозирующих автоматов изготавливает весовые дозаторы для сыпучих и жидких пищевых продуктов, дозирующие автоматы.

Гомельский завод станочных узлов – изготавливает упаковочную технику типа «Мультипак» для сыпучих, штучных и жидких пищевых продуктов.

Петербургское НПО «Прогресс» - оборудование упаковочное в пакеты и полимерные материалы.

«Упаковочные машины» Воронеж – оборудование фасовочно-упаковочное для муки и крупы, линии для расфасовки макаронных изделий, автоматы для фасовки пастообразных продуктов, автоматы для расфасовки соли, крахмала, автоматы для фасовки сыпучих продуктов в пакеты из термосвариваемых материалов.

«Термопак» Москва изготавливает и поставляет термоусадочные упаковочные аппараты для блочной упаковки ПЭТ, стекла и другой тары, для индивидуальной упаковки аудио - и видеокассет, кондитерских изделий, хлеба, аппараты для длинномерных и крупногабаритных предметов.

Большинство фирм предлагает не только поставки оборудования, но и монтаж и сервисное обслуживание, а также обеспечивает запасными частями и расходными материалами.

Выводы.

Как видно из анализа Российского рынка пива и его потребления в России, он велик и имеет устойчивую тенденцию к расширению. Только в Санкт-Петербурге общее потребление пива составляет более 100 млн. декалитров в год. Таким образом, минимальное потребление орешков к пиву можно оценить в размере 1000 млн. упаковок в год, размер упаковки 25 грамм. При условии освоения 10 % рынка необходимо производить 100 млн. упаковок в год.

Проанализирован отечественный и зарубежный рынок упаковочного оборудования и выбрано оборудование российского производства. Данное оборудование обеспечивает необходимую производительность, качество, надежность, стоимость ремонтного обслуживания и т.д., сравнимую с зарубежными аналогами, при более низкой стоимости оборудования.

Была выбрана Фирма «Русская трапеза».

Так как аренда помещений приводит к повышенному риску арендатора в его отношениях с арендодателем, повышенные затраты на арендную плату, в которую включены не только прямые затраты, но и затраты, связанные с содержанием арендодателя. Поэтому было принято решение о приобретении производственных, складских помещений и проведение ремонтно-восстановительных работ. Весь комплекс работ по проектированию, приобретению и ремонту производственно-технологических и складских помещений, установке, монтажу производственно - технологического оборудования, пуско-наладочным работам, опытно-промышленной эксплуатации, обучению персонала решено передать одному исполнителю. Несмотря на повышение стоимости всего комплекса работ при таком подходе существенно снижаются риски, связанные с "долгостроем", и как следствие срыв контрактов по поставке своей готовой продукции.

Все расчеты приведены в сметах в следующем разделе.

Этап реализации инвестиционного проекта охватывает период от принятия решения об инвестировании до начала коммерческого производства, т.е. инвестиционную фазу. Это очень ответственная фаза, так как отклонения от первоначальных проектных данных могут подвергнуть опасности весь проект.

Основные этапы реализации проекта (инвестиционной фазы проекта):

Цель данного раздела - представить достоверную систему данных, отражающих финансовые результаты деятельности ООО.

Финансовый план содержит:

При разработке финансового плана составляются следующие сметы:

Смета продаж обычно включает в себя информацию:

Эти данные классифицируются по регионам и/или по существующим представительствам предприятия. Учитывая, что в данной работе предполагается концентрация внимания на рынке СПб, поэтому классификация по регионам осуществлена не будет. Тем не менее, проведенный выше анализ позволяет его осуществить в дальнейшем.

При оценке предполагаемого объема продаж в натуральном выражении отправным пунктом служит анализ рынка пива, т.к. пиво и орехи являются комплементарными товарами с отрицательной единичной эластичностью. Объем продаж определен ранее в размере 100 млн. упаковок в год, размер упаковки равен 25 граммам.

В целом эта величина изменяется в текущем году с учетом факторов, непосредственно влияющих на реализацию, например, величины товаров, заказанных, но не отгруженных, планируемой рекламной компании, экономической конъюнктурой в отрасли и в экономике в целом, производственных мощностей, ценовой политики и результатов, рыночных исследований.

Получив предполагаемый объем продаж в натуральном выражении, можно затем прогнозировать выручку путем умножения предполагаемого объема продаж на ожидаемую цену единицы товара. Сравнения фактических продаж со сметными по видам продукции, регионам и/или представительствам предприятия будут показывать разницу между этими двумя величинами. Управленческий персонал при этом сможет исследовать причины существенных отклонений и принять меры по улучшению положения.

Смета продаж представлена в таблице.

|

Смета продаж на год |

|

|---|---|

|

Цена в т.ч. НДС (руб.) |

1,00 |

|

Цена без НДС (руб.) |

0,83 |

|

Объем рынка (млн. упаковок) |

100 |

|

Объем реализации в т.ч. НДС (млн.руб.) |

100 |

|

НДС (млн.руб.) |

16,7 |

|

Объем реализации (млн.руб.) |

83,3 |

Сметный объем производства в натуральном выражении складывается из ожидаемого объема продаж плюс необходимая величина материальных запасов на конец года минус материальные запасы на начало года.

Объемы производства должны быть тщательно сверены со сметой продаж с тем, чтобы гарантировать сбалансированность производства и продаж в течение периода. Лучше всего, если все производственные мощности задействованы, а величина материальных запасов оптимальна.

Смета представлена в таблице.

|

Смета производства на год |

|

|---|---|

|

Смета производства (нат. ед.) |

|

|

Объем продаж, млн. шт. |

100,00 |

|

Плюс необходимое количество запасов готовой продукции на конец планируемого периода млн. шт. |

0,83 |

|

Итого |

100,83 |

|

Минус величина запасов готовой продукции на начало планируемого периода |

0,00 |

|

Итого объем производства, млн. шт. |

100,83 |

|

Цена продукции, руб. |

0,83 |

|

Всего объем производства, млн. руб. |

84,03 |

Количество необходимых для производственного процесса основных материалов определяется как:

Необходимое количество основных материалов затем умножается на ожидаемую цену единицы материала с тем, чтобы определить общую сумму прямых материальных затрат.

Своевременность поставок материалов зависит от четкости взаимодействия между отделом снабжения и производственным отделом и позволяет удерживать величину материальных запасов в оптимальных пределах.

Смета представлена в таблице.

|

Смета прямых материальных затрат (тонн) |

|

|---|---|

|

Количество орехов, необходимое для производства |

7,639 |

|

Плюс необходимое количество запасов материалов - орехи на конец периода |

38,194 |

|

Минус величина запасов материалов - орехи на начало периода |

0,000 |

|

Итого количество материалов - орехи для закупки |

45,833 |

|

Количество упаковки, необходимое для производства |

0,306 |

|

Плюс необходимое количество запасов материалов - упаковка на конец периода |

1,528 |

|

Минус величина запасов материалов - упаковка на начало периода |

0,000 |

|

Итого количество материалов - упаковка для закупки |

1,833 |

|

Цена единицы материала - орехи, млн. руб. тонна |

0,020 |

|

Цена единицы материала - упаковка, млн. руб. тонна |

0,001 |

|

Итого прямые материальные затраты орехи, млн. руб. |

0,917 |

|

Итого прямые материальные затраты упаковка, млн. руб. |

0,002 |

|

Итого прямые материальные затраты, млн. руб. |

0,92 |

Существенные капитальные затраты могут возникнуть в результате выбытия, физического и морального износа оборудования и других внеоборотных активов. Кроме того, может планироваться увеличение производственных мощностей в связи с ростом спроса на продукцию предприятия или введением новых производственных линий. Многие внеоборотные активы характеризуются относительно долгим сроком службы, поэтому капитальные затраты меняются год от года. В этой связи на практике обычно составляется смета капитальных затрат на несколько лет вперед.

Различные варианты финансирования, рассматриваемые в смете капитальных затрат, должны приниматься в расчет при составлении текущих смет. Например, ожидаемая величина амортизации нового оборудования, приобретенного в текущем году, должна учитываться при составлении сметы накладных расходов и текущих затрат. Кроме того, способ финансирования капитальных затрат отразится на смете денежных расходов.

На основании анализа рынка оборудования были отобрано оборудование отечественного производителя. Технологическое оборудование по переработке ореховой продукции отражено единой строкой, т.к. определено по экспертной оценке. Подрядчиком производится весь комплекс проектных, строительных, монтажных, пуско-наладочных работ. Затраты по обучению производственно - технологического персонала и выпуску пробной партии продукции в течение месяца несет также подрядчик. Оплата всего объема работ производится только после завершения в оговоренные в договоре сроки при условии 100% сдачи работ по каждому этапу, в противном случае подрядчик несет штрафные санкции. Подобная работа стоит на 30% дороже, но с момента окончания подрядчиком полного объема работ такое производство в состоянии выйти на 100% производственную мощность на следующий день. Этот вариант запуска всего производственного цикла будет использован при разработке инвестиционного проекта упаковочных технологий к розничным поставкам ООО и отражен в строке прочие расходы.

Смета представлена в таблице.

|

Смета капитальных затрат. Производственно-технологические помещения и оборудование |

|

|---|---|

|

Производительность (упаковок/мин) |

40,0 |

|

Производительность (упаковок/час) |

2400,0 |

|

Непрерывная работа в смене (час) |

7,0 |

|

Количество смен |

3,0 |

|

Количество рабочих дней |

360,0 |

|

Годовой фонд времени оборудования (час) |

7560 |

|

Всего производство в год млн. шт. |

18,1 |

|

Объем рынка (млн. упаковок) |

100,0 |

|

Количество линий |

5,5 |

|

Необходимое количество линий (с учетом ремонта, профилактики, т.е. с учетом бета коэффициента) |

6,0 |

|

Стоимость упаковочных линии (тыс. руб.) |

50,0 |

|

Всего стоимость оборудования линий (тыс. руб.) |

300,0 |

|

Всего стоимость пищевых технологических линий (тыс. руб.) |

200,0 |

|

Покупка и реконструкция производственных помещений (тыс. руб.) |

3000,0 |

|

Установка, монтаж, запуск (10%) (тыс. руб.) |

350,0 |

|

Прочие расходы (тыс. руб.) |

1155,0 |

Чтобы оценить общие расходы по зарплате, необходимо определить годовой фонд времени единицы оборудования в часах (ГФВО), годовой фонд времени одного работника основного персонала (ГФВОП), количество основного персонала, необходимого для обслуживания одной производственной линии (N). И далее рассчитать среднюю численность работников на 1 линию в год (СЧО) по формуле:

СЧО= N*( ГФВО/ ГФВОП)

Расчет вспомогательного персонала выполняется по нормативам, предусмотренным изготовителем оборудования, и выражается в процентах к основному персоналу.

Расчет управленческого и производственного персонала определяется также по нормативам, а также с учетом принятых на фирме форм оплаты труда и стимулирования. В нашем случае, выражается в процентах к основному персоналу.

Величина прямых затрат труда должна быть тщательно скоординирована с имеющимися в наличии трудовыми ресурсами с тем, чтобы обеспечить достаточное использование труда в производстве. Эффективная организация производственного процесса позволяет минимизировать простои и устранить нехватку трудовых ресурсов.

Смета представлена в таблице.

|

Смета расходов по оплате труда на год. Расчет численности персонала |

|

|---|---|

|

Годовой фонд времени оборудования (час) |

7560,0 |

|

Годовой фонд времени всего оборудования (час) |

41667,0 |

|

Количество обслуживающего персонала на линию |

3,0 |

|

Месячный фонд времени работника (час.) |

176,0 |

|

Средний годовой фонд времени работника (часов) |

1936,0 |

|

Средняя численность работников на 1 линию в год |

12,0 |

|

Необходимое количество линий (с учетом ремонта, профилактики с учетом бета коэффициента) |

6 |

|

Средняя численность основного персонала всего в год |

72,0 |

|

Средняя численность вспомогательного персонала всего в год к основному персоналу (%) |

30% |

|

Средняя численность вспомогательного персонала всего в год (ед.) |

24,0 |

|

Управленческо-производственный персонал к основному персоналу (%) |

20% |

|

Управленческо-производственный персонал (ед.) |

15,0 |

|

Всего средняя численность |

111,0 |

|

Средняя заработная плата работников (руб./мес.) |

9000,0 |

|

Количество месяцев |

12,0 |

|

Фонд оплаты труда работников в месяц (тыс. руб.) |

999,0 |

|

Отчисления социального налога в месяц (тыс. руб.) |

364,6 |

|

Фонд оплаты труда работников в год (млн. руб.) |

12,0 |

|

Отчисления социального налога в год (млн. руб.) |

4,4 |

|

Итого ФОТ + социальной налог (млн. руб.) |

16,4 |

Для того, чтобы рассчитать накладные расходы по каждому подразделению, часто составляются дополнительные сметы, которые позволяют руководителям подразделений сконцентрировать внимание на контроле тех издержек, за которые они несут непосредственную ответственность. Дополнительные сметы также помогают менеджеру по производству оценивать деятельность каждого подразделения.

Данные по данной смете были включены в предыдущие сметы.

Эта смета составляется на основе ожидаемых величин товарных запасов, а также сводных данных по натуральным и стоимостным оценкам, взятым из смет:

Смета представлена в таблице.

|

Смета себестоимости реализованной продукции (млн. руб.) |

|

|---|---|

|

ФОТ + социальной налог (млн. руб.) |

16,4 |

|

Амортизация (млн. руб.) |

0,5 |

|

Коммерческие расходы (млн. руб.) |

7,1 |

|

Прочие расходы (млн. руб.) |

0,7 |

|

Упаковочные материалы, и т.д. в т.ч. НДС (млн. руб.) |

0,1 |

При этом добавляется информация о прочих прибылях, прочих расходах и величине налога на прибыль.

Смета прибылей и убытков содержит в сжатой форме прогноз всех прибыльных операций предприятия и тем самым позволяет менеджерам проследить влияние индивидуальных смет на годовую смету прибылей. Если сметная чистая прибыль необычно мала по сравнению с объемом продаж или собственным капиталом, необходимы дополнительный анализ всех составляющих сметы и ее пересмотр. При формировании сметы необходимо учитывать налог на добавленную стоимость, поэтому данная смета несколько изменена.

Смета представлена в таблице.

|

Смета прибылей и убытков на год (млн. руб.) |

|

|---|---|

|

Объем реализации в т.ч. НДС (млн. руб.) |

100,0 |

|

НДС |

16,7 |

|

Объем реализации (млн. руб.) |

83,3 |

|

Итого ФОТ + Фонды (млн. руб.) |

16,4 |

|

Амортизация (10%) (млн. руб.) |

0,5 |

|

Итого |

16,9 |

|

Коммерческие расходы (млн. руб.) |

7,1 |

|

Прочие расходы (млн. руб.) |

0,7 |

|

Всего стоимость сырья в т.ч. НДС (млн. руб.) |

55,0 |

|

Упаковочные материалы, и т.д. в т.ч. НДС (млн. руб.) |

0,1 |

|

Выплаченное НДС (млн. руб.) |

9,2 |

|

Валовая прибыль до выплаты % и налогов |

12,7 |

|

% к уплате |

1,00 |

|

Прибыль до выплаты налогов |

11,7 |

|

Налог на прибыль |

3,5 |

|

Чистая прибыль |

8,2 |

Расчет долгосрочного прогнозного финансового плана инвестиционного проекта ООО будет рассмотрен ниже.

Для построения долгосрочного прогнозного финансового плана ООО с помощью ПО "Инвест" необходимо рассчитать экономико-математическую модель как предприятия в целом, так и его структурных подразделений.

Перспективное финансовое прогнозирование включает в себя построение прогнозной отчетности на основе набора предположений об условиях деятельности предприятия.

Для построения экономико-математической модели ООО рассмотрим метод пропорциональной зависимости. Основным ограничением метода пропорциональной зависимости являются следующие допущения:

Эти ограничения декларируют, что управление на предприятии оптимальное и эффективное, что зачастую далеко от истины. При этом практически невозможно осуществить сравнительный анализ, насколько исследуемая фирма более эффективно работает, чем ее конкуренты, что является недостатком в плановой работе.

Метод прогнозирования на основе процентного изменения объема реализации состоит в выделении среди статей отчета о прибылях и убытках и баланса таких, которые изменяются в той же пропорции, что и объем реализации. Что касается отчета о прибылях и убытках, то предполагается, что увеличение объема реализации прямо влияет на все его показатели, кроме процентов, выплачиваемых по полученным кредитам. Иными словами, предполагается, что прямо пропорционально объему реализации вырастут следующие статьи:

но проценты за пользование кредитов зависят от принятых финансовых решений.

Таким образом, предполагается, что прямо пропорционально объему реализации вырастут следующие статьи актива баланса:

Построим экономико-математическую модель зависимости показателей баланса и отчета о прибылях и убытках от объема реализации (продаж). Для чего каждый из отобранных ранее показателей, зависимых от объема реализации, его текущее значение в 2000 г. разделим на объем реализации в этом же году. Например, рассчитаем показатель "себестоимость реализованной продукции". Для этого необходимо из сметы "Смета прибылей и убытков на год" взять данные:

Итого себестоимость реализованной

продукции (млн. руб.) = 72

Далее зная планируемый объем продаж, данный показатель берется из сметы продаж без НДС = 83,3 (млн. руб.), и себестоимость = 72 (млн. руб.), вычисляем коэффициент зависимости себестоимости от объема продаж, т.е. какую долю составляет себестоимость в объеме продаж. Для этого достаточно разделить 72/83,3=0,86.

Рассмотрим, как рассчитываются дебиторская, кредиторская задолженности, запасы, денежные средства, задолженность по оплате труда и налогам.

![]() Их уровень будет зависеть:

Их уровень будет зависеть:

Исходные данные, вытекающие из контрактов, налоговых условий, принятые ООО, а также остатки на балансовых счетах представлены в таблице:

|

Активы |

|

Дней |

|---|---|---|

|

Оборотные активы |

|

|

|

Дебиторская задолженность |

2,8 |

10 |

|

Денежные средства |

0,001 |

|

|

Запасы и производство |

0,8 |

5 |

|

Итого оборотных активов |

3,6 |

|

|

Пассивы |

|

|

|

Краткосрочные обязательства |

|

|

|

Итого ФОТ + Фонды |

1,4 |

30 |

|

Прочие расходы |

0,1 |

30 |

|

Налог на прибыль |

0,9 |

90 |

|

НДС к выплате в бюджет |

0,6 |

30 |

|

Всего стоимость сырья в т.ч. НДС |

0,8 |

5 |

|

Упаковочные материалы, и т.д. в т.ч. НДС |

0,002 |

5 |

|

Итого полученных беспроцентных кредитов |

3,8 |

|

![]() Обратите внимание. ООО получило

беспроцентных кредитов на 3.8 млн. руб.,

вложило в производство и кредитовало

потребителей всего на 3.6 млн. руб. и имеет

резервы для маневра на 0,2 млн. рублей.

Но если персонал потребует выплат

заработной платы 2 раза в месяц, и/или

поменяются налоговые временные условия,

то у ООО могут возникнуть трудности,

связанные с нехваткой денежных средств.

Обратите внимание. ООО получило

беспроцентных кредитов на 3.8 млн. руб.,

вложило в производство и кредитовало

потребителей всего на 3.6 млн. руб. и имеет

резервы для маневра на 0,2 млн. рублей.

Но если персонал потребует выплат

заработной платы 2 раза в месяц, и/или

поменяются налоговые временные условия,

то у ООО могут возникнуть трудности,

связанные с нехваткой денежных средств.

Рассчитаем дебиторскую задолженность. ООО были заключены контракты с потребителями на условии оплаты не более 10 дней с момента отгрузки со склада готовой продукции, в противном случае придется платить очень большие штрафы. При этом за год на капитальные и текущие ремонты будет потрачено 5 дней. Поэтому ООО будут постоянно должны дебиторы 100 млн.руб./360*10 дней =2,8 млн. руб.

Теперь можно приступить к расчету запасов, т.е. материалов и готовой продукции, которая хранится на складах и находится в производстве.

В целом затраты на материалы за год составят: орехи = 55 млн. руб., упаковочный материал и т.д. = 0,1 млн. руб. это составляет почти 55% от объема реализации = 100 млн. руб., в том числе НДС. Учитывая, что 60% потребителей будет расплачиваться в течение 5 дней, так предполагается в наших расчетах, то можно установить уровень запасов 5 дней (этот срок должен быть оговорен в контракте с поставщиками). Таким образом, запасы составят (55 млн. руб+0,1млн.руб)*5/360=0,8 млн. руб.

Остальные расчеты предлагаем проделать самостоятельно.

Результаты расчетов представлены в таблице.

|

Зависимость показателей от объема реализации |

|

|---|---|

|

Показатель |

Вид зависимости |

|

Себестоимость реализованной продукции |

0,86*S |

|

Коммерческие и административные расходы |

0,09*S |

|

Прочие расходы |

0,01*S |

|

Денежные средства |

0,00001*S |

|

Дебиторская задолженность |

0,03*S |

|

Запасы |

0,01*S |

|

Основные средства (остаточная стоимость) |

0,06*S |

|

Кредиторская задолженность |

0,01*S |

|

Задолженность по оплате труда и налогам |

0,04*S |

Построив математическую модель, перейдем к построению базового варианта стратегического финансового плана.

Для осуществления моделирования и построения базового варианта стратегического финансового плана с помощью ПО "Инвест" введем следующие ограничения:

Остальное множество параметров и методов, имеющихся в ПО "Инвест" использоваться не будут.

Таким образом, получены и выбраны наиболее оптимальные экономико-математические модели предприятия в целом, а также его структурных подразделений. Определена структура затрат ОАО. Выбраны начальные и граничные условия для имитационного моделирования.

Имитационная модель ПО "Инвест" автоматически выполняет итерации и выдает прогнозную финансовую отчетность на ближайшие пять лет, а также отдельные аналитические коэффициенты, осуществляет горизонтальный и вертикальный анализ, трендовый анализ и другую полезную информацию. Итоговые расчеты представлены в таблице 3.9.

Таблица 3.1.

Итоговый расчет базового варианта прогнозного баланса, отчета о прибылях и убытках, движения денежных средств и аналитических финансовых коэффициентов (тыс. руб.)

|

Наименование |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

|---|---|---|---|---|---|---|

|

Баланс |

|

|

|

|

|

|

|

Денежные средства и краткосрочные финансовые вложения |

0 |

1095 |

7263 |

14800 |

24767 |

38482 |

|

Дебиторская задолженность |

0 |

2778 |

3333 |

4333 |

6067 |

7887 |

|

Запасы |

0 |

765 |

919 |

1194 |

1672 |

2173 |

|

Всего оборотных средств |

0 |

4638 |

11515 |

20327 |

32506 |

48542 |

|

Основные средства (остаточная стоимость) |

5005 |

5005 |

6006 |

7808 |

10931 |

14210 |

|

Итого Активов |

5005 |

9643 |

17521 |

28135 |

43437 |

62752 |

|

Кредиторская задолженность |

0 |

765 |

919 |

1194 |

1672 |

2173 |

|

Векселя к оплате |

0 |

0 |

0 |

0 |

0 |

0 |

|

Задолженность по заработной плате и налогам |

0 |

2923 |

3507 |

4559 |

6383 |

8298 |

|

Всего краткосрочных пассивов |

0 |

3688 |

4426 |

5754 |

8055 |

10471 |

|

Ипотечный кредит |

5005 |

6 |

7 |

15 |

25 |

38 |

|

Обыкновенные акции |

0 |

0 |

0 |

0 |

0 |

0 |

|

Нераспределенная прибыль |

0 |

5949 |

13088 |

22367 |

35357 |

52243 |

|

Всего источников |

5005 |

9643 |

17521 |

28135 |

43437 |

62752 |

|

Потребность во внешнем финансировании (EFN) |

|

-6094 |

-7261 |

-14792 |

-24757 |

-38469 |

|

собственный капитал |

0 |

5949 |

13088 |

22367 |

35357 |

52243 |

|

Отчет о прибылях и убытках |

|

|

|

|

|

|

|

Выручка от реализации |

0 |

83333 |

100000 |

130000 |

182000 |

236600 |

|

Себестоимость реализованной продукции |

0 |

71974 |

86369 |

112280 |

157191 |

204349 |

|

Коммерческие и административные расходы |

0 |

2144 |

2573 |

3345 |

4683 |

6088 |

|

Прочие расходы |

0 |

715 |

858 |

1115 |

1561 |

2029 |

|

Прибыль от реализации до вычета процентов и налогов (EBIT) |

0 |

8500 |

10200 |

13260 |

18565 |

24134 |

|

Проценты к уплате (операционные, внереализационные дох/расход) |

0 |

2 |

2 |

4 |

7 |

12 |

|

Прибыль до вычета налогов |

0 |

8498 |

10198 |

13256 |

18557 |

24122 |

|

Налоги |

0 |

2550 |

3059 |

3977 |

5567 |

7237 |

|

Чистая прибыль |

0 |

5949 |

7139 |

9279 |

12990 |

16886 |

|

Дивиденды (норма выплаты 0) |

0 |

0 |

0 |

0 |

0 |

0 |

|

Приращение нераспределенной прибыли |

0 |

5949 |

7139 |

9279 |

12990 |

16886 |

|

Отчет о движении денежных средств |

|

|

|

|

|

|

|

Движение денежных средств в результате производственной деятельности |

|

|

|

|

|

|

|

Чистая прибыль |

0 |

5949 |

7139 |

9279 |

12990 |

16886 |

|

Поступление денежных средств (по источникам): |

|

|

|

|

|

|

|

Увеличение кредиторской задолженности |

0 |

765 |

153 |

276 |

478 |

502 |

|

Увеличение резервов и начислений |

0 |

2923 |

585 |

1052 |

1824 |

1915 |

|

Выбытие денежных средств (по направлениям): |

|

|

|

|

|

|

|

Увеличение дебиторской задолженности |

0 |

-2778 |

-556 |

-1000 |

-1733 |

-1820 |

|

Увеличение запасов |

0 |

-765 |

-153 |

-276 |

-478 |

-502 |

|

Состояние денежных средств в результате производственной деятельности |

0 |

6094 |

7168 |

9331 |

13080 |

16981 |

|

Движение денежных средств в результате инвестиционной деятельности |

|

|

|

|

|

|

|

Увеличение основных средств (в оценке нетто) |

-5005 |

0 |

-1001 |

-1802 |

-3123 |

-3279 |

|

Движение денежных средств в результате финансовой деятельности |

|

|

|

|

|

|

|

Векселя к оплате |

0 |

0 |

0 |

0 |

0 |

0 |

|

Выпуск облигаций (долгосрочные ссуды) |

5005 |

-4999 |

1 |

8 |

10 |

14 |

|

Выпуск акций |

0 |

0 |

0 |

0 |

0 |

0 |

|

Выплата дивидендов |

0 |

0 |

0 |

0 |

0 |

0 |

|

Чистый приток денежных средств в результате финансовой деятельности |

5005 |

-4999 |

1 |

8 |

10 |

14 |

|

Увеличение (сокращение) денежных средств |

0 |

1095 |

6168 |

7537 |

9967 |

13715 |

|

Денежные средства на начало года (сч. 51) |

0 |

0 |

1095 |

7263 |

14800 |

24767 |

|

Денежные средства на конец года (контроль сч. 51) |

0 |

1095 |

7263 |

14800 |

24767 |

38482 |

Анализ данной таблицы будет рассмотрен далее. Здесь же отметим сущность сметы движения денежных средств.

Смета движения денежных средств (денежных потоков) включает ожидаемый приход и расход денежных средств в течение дня, недели, месяца или более длительного периода. Приход классифицируется по источнику поступления средств, а расход — по направлениям использования. Ожидаемое сальдо денежных средств на конец периода затем сравнивается с минимальной суммой денежных средств, которая должна постоянно поддерживаться (размеры минимальной суммы определяются менеджерами предприятия); разность представляет собой либо неизрасходованный излишек, либо недостаток денежных средств.

Минимальная денежная сумма представляет собой своего рода буфер, который позволяет спасти положение при ошибках в управлении движением наличных средств и в случае непредвиденных обстоятельств. Эта минимальная сумма денежных средств не является фиксированной. Как правило, она будет несколько больше в течение периодов высокой деловой активности, чем во время спада. Кроме того, для повышения эффективности управления денежными средствами значительная часть указанной суммы может находиться на депозитных счетах.

Взаимосвязь сметы денежных средств с другими сметами может быть продемонстрирована на следующем примере. Данные по смете продаж, различным сметам производственных и текущих расходов, а также по смете капитальных затрат отражаются на смете денежных средств. Во внимание также должны быть приняты выплаты дивидендов, планы финансирования за счет собственных средств или долгосрочных кредитов, а также другие проекты, требующие денежных расходов.

Анализ прогнозных финансовых коэффициентов инвестиционного проекта ООО

Для более полного финансового анализа данного проекта проведем расчеты с использованием аналитических коэффициентов, а также рассмотрим их динамику, которые полностью опираются на расчетные данные третьей главы.

|

Наименование |

Отраслевые показатели |

2002 |

2003 |

2004 |

2005 |

2006 |

|---|---|---|---|---|---|---|

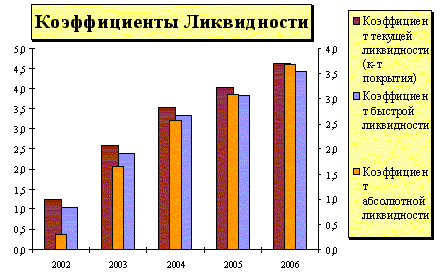

|

Коэффициент текущей ликвидности (к-т покрытия) |

1,5-2 |

1,3 |

2,6 |

3,5 |

4,0 |

4,6 |

|

Коэффициент быстрой ликвидности |

0,5-1,0 |

1,1 |

2,4 |

3,3 |

3,8 |

4,4 |

|

Коэффициент абсолютной ликвидности |

0,05-0,1 |

0,3 |

1,6 |

2,6 |

3,1 |

3,7 |

|

|

||||||

Этот показатель вычисляется по формуле

ОС - оборотные средства;

КП - краткосрочные пассивы

Оборотные средства включают обычно:

денежные средства, ценные ликвидные бумаги, дебиторскую задолженность, товарно-материальные запасы.

Краткосрочные пассивы состоят из:

счетов к оплате, векселей (краткосрочных кредитов) к оплате, текущей части долгосрочных пассивов, сделанных начислений (налоги, заработная плата).

Если предприятие сталкивается с финансовыми затруднениями, оно начинает платить по своим счетам (счетам к оплате) более медленно, пытается получить банковские кредиты и т. д.

Если краткосрочные пассивы растут быстрее, чем оборотные средства, то коэффициент текущей ликвидности будет снижаться, что может вызвать обоснованную тревогу. Поскольку этот коэффициент показывает, в какой мере краткосрочные пассивы покрываются активами, которые можно обратить в денежные средства в течение определенного периода, примерно совпадающего со сроками погашения этих пассивов, его используют как один из основных показателей платежеспособности.

Тенденция по данному показателю положительна, данный показатель в норме.

Товарно-материальные запасы, как правило, являются наименее ликвидными оборотными средствами; вынужденная продажа этих активов нередко связана с убытками. Поэтому так важно определение способности предприятия расплатиться по краткосрочным обязательствам, не прибегая к продаже товарно-материальных запасов.

Среднеотраслевое значение этого коэффициента равно 1.1. Текущее значение этого коэффициента для предприятия показывает, что оно хорошо выглядит в сравнении с другими фирмами данной отрасли. Если не будет проблем с дебиторами, предприятие сможет расплатиться по текущим обязательствам, не прибегая к вынужденной распродаже своих товарно-материальных запасов.

Тенденция по данному показателю положительна, данный показатель в норме.

Товарно-материальные запасы, дебиторская задолженность, как правило, являются наименее ликвидными оборотными средствами; вынужденная продажа этих активов нередко связана с убытками. Поэтому так важно определение способности предприятия расплатиться по краткосрочным обязательствам, не прибегая к продаже товарно-материальных запасов и дебиторской задолженности.

Тенденция по данному показателю положительна, данный показатель в норме.

Показатели ликвидности и платежеспособности показали, что все показатели имеют положительную тенденцию и находятся в норме.

|

Наименование |

Отраслевые показатели |

2002 |

2003 |

2004 |

2005 |

2006 |

|---|---|---|---|---|---|---|

|

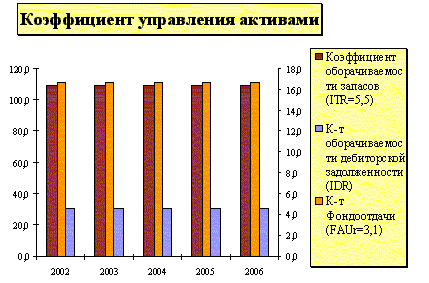

Коэффициент оборачиваемости запасов (ITR=5,5) |

5,5 |

108,9 |

108,9 |

108,9 |

108,9 |

108,9 |

|

К-т оборачиваемости дебиторской задолженности (IDR) |

5 |

30,0 |

30,0 |

30,0 |

30,0 |

30,0 |

|

К-т Фондоотдачи (FAUr=3,1) |

3,1 |

16,7 |

16,7 |

16,7 |

16,7 |

16,7 |

|

К-т Ресурсоотдачи (TATr=2,5) |

2,5 |

8,6 |

5,7 |

4,6 |

4,2 |

3,8 |

|

Оборачиваемость дебиторской задолженности (DSO=35), в днях. |

35 |

12,0 |

12,0 |

12,0 |

12,0 |

12,0 |

|

|

||||||

Коэффициент оборачиваемости запасов (inventory turnover ratio, или inventory utilization ratio) определяется по формуле:

(В среднем по отрасли — 5.5).

Значение коэффициента показывает, что каждый предмет запасов предприятия примерно 5 раз в году потребляется и вновь возобновляется, т. е. ”оборачивается”.

Если установлено, что деятельность предприятия носит в значительной степени сезонный характер или в течение года имелись сильные перепады в объемах реализации, необходимо сделать некоторые поправки. Тем не менее, для обеспечения сопоставимости со среднеотраслевым значением коэффициента мы будем использовать для расчета моментные запасы. Сохранение избыточных запасов, конечно, невыгодно, поскольку для их поддержания требуется дополнительное финансирование.

Коэффициент оборачиваемости запасов ООО значительно выше в сравнении со средним по отрасли и имеет более чем положительную тенденцию по ускорению оборачиваемости запасов – почти в 109 раз. Это означает, что предприятие не имеет излишних запасов. Коэффициента оборачиваемости запасов у предприятия подтверждает благоприятную характеристику финансового положения, полученную ранее с помощью коэффициента текущей ликвидности. Если бы оборачиваемость была низкой, необходимо было бы проверить, нет ли у предприятия неиспользуемых или устаревших запасов, не соответствующих учетной стоимости.

Оборачиваемость дебиторской задолженности в днях (Days Sales Outstanding, DSO), или средний срок получения платежа (Average Collection Period, ACP), используется для оценки системы расчетов с дебиторами. Показатель рассчитывается по формуле:

DSO = (Дебиторская задолженность)/ (Выручка от реализации : 360 дней)

(В среднем по отрасли - 90 дней).

Таким образом, DSO представляет собой средний промежуток времени, в течение которого фирма, продав свою продукцию, ожидает поступления денег.

Поскольку информация о реализации в кредит не всегда доступна, в расчетах можно использовать показатель ”выручка от реализации”. Кроме того, предприятия могут придерживаться различной политики в отношении реализации товаров в кредит. Это надо иметь в виду при проведении сравнительного анализа. Отметим, что для подобных расчетов число дней в году обычно принимается – 360 дней.

Заметим также, что для расчетов целесообразно использовать среднюю дебиторскую задолженность. Если бы использовались среднегодовые данные, то DSO у предприятия ООО было бы более точным, однако, поскольку среднеотраслевые данные основаны на моментных величинах, мы также будем придерживаться этой методики.

При анализе DSO необходимо принимать во внимание условия, на которых ООО продает свои товары.

Например, если по условиям контракта оплата отгруженной продукции должна быть сделана в пределах 30 дней, то 61-дневный период погашения дебиторской задолженности указывает на то, что клиенты (в среднем) не оплачивают вовремя свои счета к оплате. Для устранения данного недостатка, необходимо изменение условий контрактов, или ценовой политики. В целом DSO можно рассматривать как товарный кредит.

Тенденция по данному показателю положительна, данный показатель выше нормы в 6 раз.

Фондоотдача. Коэффициент, оборачиваемости средств, вложенных в основные средства (fixed asset turnover ratio), называемый также коэффициентом. фондоотдачи (fixed asset utilization ratio), рассчитывается :

(В среднем по отрасли - 3.1).

Использование коэффициента фондоотдачи для сравнительного анализа имеет некоторые особенности. Все активы, за исключением денежных средств и дебиторской задолженности, отражаются по себестоимости. Из-за инфляции эта оценка может не соответствовать текущим условиям. Поэтому, если сравнивать две предприятия, одна из которых приобрела свои основные средства много лет назад, а вторая имеет новые основные средства, может оказаться, что эффективность их использования в первой фирме будет значительно выше. Однако это скорее будет свидетельствовать о неспособности экспертов учитывать влияние инфляции, нежели неэффективности новой предприятия. В бухгалтерском учете разработаны специальные методы составления финансовой отчетности, основанные на текущих рыночных оценках, а не на себестоимости. Если бы отчеты составлялись с помощью таких методов, это сняло бы проблему сравнений; тем не менее, на настоящий момент она все же существует. Финансовый менеджер должен учитывать этот показатель, когда технические службы запрашивают средства для новых капиталовложений.

Сделанный расчет показывает, что предприятие ООО эффективно использует свои основные средства по сравнению с положением, сложившимся в отрасли, более чем 5 раз, тенденция по данному показателю устойчива.

Оборачиваемость активов (ресурсоотдача).

Последний показатель этого блока — коэффициент ресурсоотдачи (total asset turnover ratio) - измеряет оборачиваемость средств, вложенных в активы фирмы, и рассчитывается путем деления выручки от реализации на стоимость всех активов:

(В среднем по отрасли - 2.5).

Значение коэффициента у предприятия ООО выше среднего в отрасли; это указывает на то, что предприятие развивает в достаточном объеме экономическую деятельность при данном размере инвестиций в ее активы. Тем не менее, тенденция данного показателя отрицательна, но все равно выше среднеотраслевых показателей.

Коэффициенты управления активами показали, что все показатели имеют положительную тенденцию и находятся в норме, за исключением коэффициента ресурсоотдачи по тенденции.

|

Наименование |

Отраслевые показатели |

2002 |

2003 |

2004 |

2005 |

2006 |

|---|---|---|---|---|---|---|

|

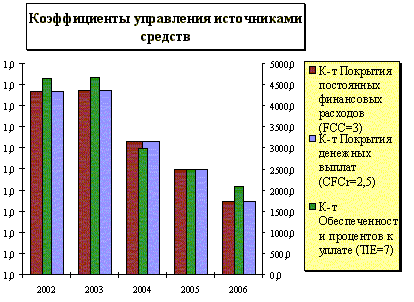

К-т Покрытия постоянных финансовых расходов (FCC=3) |

1,1 |

1,0 |

1,0 |

1,0 |

1,0 |

1,0 |

|

К-т Покрытия денежных выплат (CFCr=2,5) |

2,5 |

1,0 |

1,0 |

1,0 |

1,0 |

1,0 |

|

К-т Обеспеченности процентов к уплате (TIE=7) |

7 |

4648,8 |

4682,7 |

2988,0 |

2499,5 |

2091,2 |

|

Доля заемных средств (50%), %. |

50% |

38% |

25% |

21% |

19% |

17% |

|

|

||||||

Заметим, что обязательные отчисления в фонд погашения делаются из чистой прибыли, поэтому делается корректировка делением на 1 - Т, где Т - ставка налога. Это позволяет рассчитать ту часть прибыли до налогообложения, которая необходима для производства обязательных отчислений в фонд погашения.

Коэффициент покрытия постоянных финансовых расходов подобен TIE, но учитывает большее число факторов, поскольку помимо уплаты процентов по ссудам предприятия нередко должны нести дополнительные обязательные расходы, обусловленные, например, финансовой арендой и долговыми контрактами. Обычно долгосрочной арендой называют аренду на срок не менее двух лет. Таким образом, если предприятие заключила два договора аренды на один и два года, то для расчета коэффициента покрытия постоянных финансовых расходов будут приниматься во внимание только выплаты по второму договору.

Так как в последние годы в некоторых отраслях широкое распространение получили арендные операции, этот коэффициент весьма активно используется в аналитической практике. Постоянные расходы включают проценты по ссудам, расходы по договору долгосрочной аренды и отчисления в фонд погашения.

Анализ этого коэффициента подтверждает ранее сделанный вывод о том, что ООО имеет удовлетворительную структуру источников средств по сравнению с другими предприятиями отрасли. Получение дополнительной ссуды для предприятия не проблематично, тенденции данного показателя положительны.

Этот показатель рассчитывается по формуле:

С помощью этого показателя можно установить предел, ниже которого значение прибыли до вычета процентов и налогов не должно опускаться. Несостоятельность в выплате процентов может вызвать законные действия кредиторов, которые, возможно, приведут к банкротству предприятия. Заметим, что в числителе находятся доходы до вычета процентов по ссудам и налогов. Так как проценты являются расходами, уменьшающими величину налогооблагаемой прибыли, налоговые платежи не оказывают влияния на способность предприятия выплатить текущие проценты за пользование кредитами и займами.

Значение коэффициента TIE для ООО выше, чем в среднем по отрасли тенденция более чем убедительна, хотя и отрицательна, предприятие пытается работать также заемными средствами. Это означает, что инвестиции в компанию не рискованные. Итак, значение коэффициента TIE подтверждает наше заключение, сделанное ранее: если предприятие попытается получить дополнительные кредиты, оно не столкнется с трудностями.

Коэффициент покрытия денежных выплат (cash flow coverage ratio) рассчитывается по следующей формуле:

(В среднем по отрасли — 2.5).

ООО не является акционерным обществом и поэтому не осуществляет выплат дивидендов по акциям. По этому показателю ООО находится в худшем положении по сравнению с другими предприятиями отрасли, в тоже время тенденция положительна.

Отношение величины заемных средств к общей сумме активов, обычно называемое доля заемных средств, рассчитывается по формуле:

(В среднем по отрасли - 50.0%).

В состав заемных средств включаются кратко и долгосрочные обязательства. Кредиторы предпочитают предприятия с низкой долей заемных средств, так как чем ниже значение этого коэффициента, тем больше шансов, что кредиторы не понесут убытков в случае ликвидации предприятия. Владельцы предприятия, напротив, предпочитают относительно высокий уровень финансового левериджа. Этим достигается получение дополнительных доходов, при этом не происходит увеличения числа владельцев.

В финансовом анализе используется также показатель соотношения собственных и заемных средств (D/E). Этот коэффициент и показатель ”доля заемных средств” (D/A) взаимно дополняют друг друга:

Оба коэффициента возрастают по мере того, как фирма заданного размера (общей стоимости имущества) использует большую пропорцию долга, но D/A возрастает линейно и достигает предела в 100%, тогда как D/E растет экспоненциально и не имеет предела. Банковские аналитики обычно отдают предпочтение показателю D/E, так как он явно указывает, сколько рублей заемных средств приходится на один рубль собственного капитала.

Анализ структуры источников средств ООО показывает, что кредиторы обеспечили 38% ее общего финансирования только в первом году, в дальнейшем показатель имеет устойчивую тенденцию к понижению. Так как средний коэффициент задолженности для этой отрасли около 50%, ООО не будет испытывать трудности при получении новых займов. Кредиторы не будут воздерживаться от предоставления ООО новых кредитов, а администрация, скорее всего, не подвергнет ООО риску банкротства, если будет пытаться еще более увеличить долю заемных средств, тенденция данного показателя положительна.

Коэффициенты управления источниками средств показали, что все показатели имеют положительную тенденцию и находятся в норме.

Коэффициенты рентабельности

|

Наименование |

Отраслевые показатели |

2002 |

2003 |

2004 |

2005 |

2006 |

|---|---|---|---|---|---|---|

|

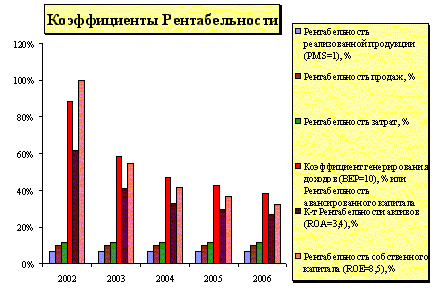

Рентабельность реализованной продукции (PMS=1), % |

5% |

7% |

7% |

7% |

7% |

7% |

|

Рентабельность продаж, % |

6% |

10% |

10% |

10% |

10% |

10% |

|

Рентабельность затрат, % |

8,00% |

11% |

11% |

11% |

11% |

11% |

|

Коэффициент генерирования доходов (ВЕР=10), % или Рентабельность авансированного капитала |

10% |

88% |

58% |

47% |

43% |

38% |

|

К-т Рентабельности активов (ROA=3,4), % |

3,4% |

62% |

41% |

33% |

30% |

27% |

|

Рентабельность собственного капитала (ROE=8,5), % |

8,5% |

100% |

55% |

41% |

37% |

32% |

|

Рентабельность основных средств, % |

20% |

119% |

119% |

119% |

119% |

119% |

|

|

||||||

Этот коэффициент, называемый также удельной чистой прибылью (net profit margin NPM), рассчитывается по формуле:

где - Чистая прибыль, доступная владельцам обыкновенных акций, т.е. прибыль после уплаты % и налогов.

Значение коэффициента рентабельности реализованной продукции для ООО выше, чем в среднем по отрасли. Причин тому может быть несколько: высокий спрос на продукцию, низкий уровень затрат и т. п., тенденция устойчива.

Этот коэффициент рассчитывается по формуле:

Прибыль от реализации это прибыль до уплаты % и налогов.

Значение коэффициента рентабельности реализованной продукции для ООО выше, чем в среднем по отрасли. Причин тому может быть несколько: высокий спрос на продукцию, низкий уровень затрат и т. п., тенденция устойчива.

Этот коэффициент рассчитывается по формуле:

Прибыль от реализации это прибыль до уплаты % и налогов.

Издержки обращения - постоянные и переменные затраты.

Значение коэффициента рентабельности затрат для ООО значительно выше, чем в среднем по отрасли, тенденция устойчива.

Этот коэффициент рассчитывается по формуле:

(В среднем по отрасли — 10.2%).

EBIT – прибыль до вычета процентов и налогов или балансовая прибыль.

Этот коэффициент полезен для сравнения фирм, находящихся в разных налоговых ситуациях и с разной степенью финансового левериджа. Заметим, что EBIT является интервальным показателем, а величина активов берется в оценке на конец года. Более обоснованно использовать в расчете среднюю величину активов. Однако мы не будем делать расчеты по средним показателям, поскольку среднеотраслевые коэффициенты определяются по моментным данным. Это замечание справедливо и в отношении показателей ROA и ROE.

Благодаря высокой оборачиваемости средств в активах, и высокой рентабельности продукции все это позволяет ООО получать более высокую валовую прибыль, чем в среднем по отрасли.

Для расчета этого коэффициента используют показатель чистой прибыли:

(В среднем по отрасли — 3,4%).

Чистая прибыль, доступная владельцам обыкновенных акций.

Высокое значение коэффициента ROA обусловлено высокой рентабельностью реализованной продукции, а также низкой долей заемных средств, что приводит к меньшим расходам по выплате процентов по ссудам и к высокому чистому доходу, чем у предприятий отрасли.

Коэффициент, характеризующий отдачу на основные средства, рассчитывается по формуле:

Чистая прибыль, доступная владельцам, прибыль после налогов и %.

Высокое значение коэффициента обусловлено высокой рентабельностью реализованной продукции, а также низкой долей заемных средств.

В целом данная группа показателей также положительна, значительно более высокая, чем в среднем по отрасли.

Проведенный анализ по всем группам аналитических коэффициентов показал хорошее прогнозное финансовое состояние ООО.

Показатели эффективности бизнес-плана можно разделить на три категории:

|

Год |

Проект |

NPV |

PI |

MIRR |

|---|---|---|---|---|

|

2001 |

-5000 |

47242,502 |

10,4485 |

59,9% |

|

2002 |

5949 |

32636,482 |

7,527296 |

64,7% |

|

2003 |

7139 |

23335,209 |

5,667042 |

69,8% |

|

2004 |

9279 |

17119,711 |

4,423942 |

75,0% |

|

2005 |

12990 |

12794,081 |

3,558816 |

80,5% |

|

2006 |

16886 |

9677,642 |

2,935528 |

86,0% |

|

|

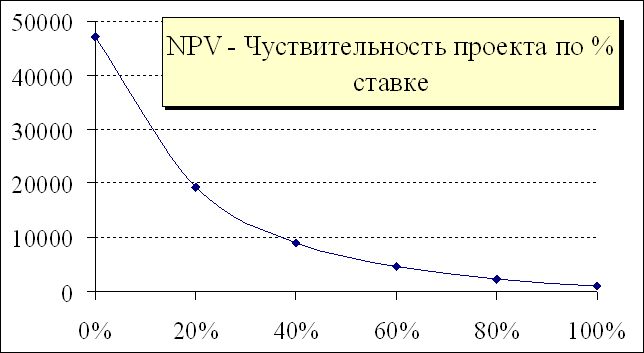

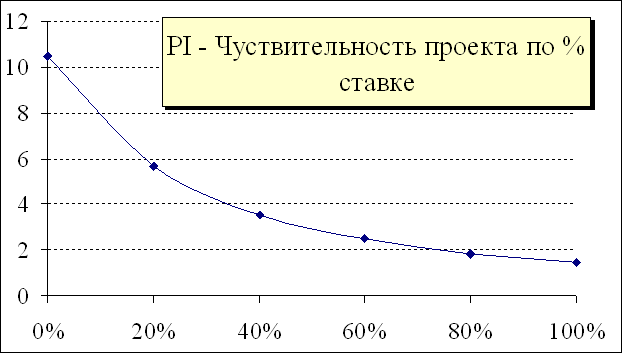

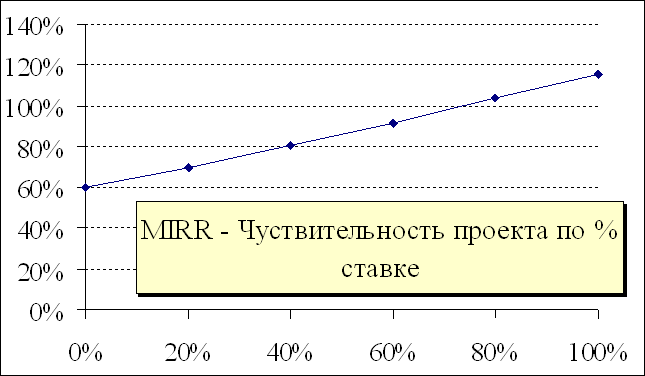

Рассчитаем основные показатели оценки эффективности инвестиционного проекта для собственников фирмы с учетом возможного изменения процентной ставки на финансовых рынках России, данное изменение будет также учитывать инфляционные процессы столь знакомые для нашей экономики. Т.е. необходимо определить, на сколько чувствителен инвестиционный проект к изменению данного параметра. Расчет основных параметров представлен в таблице.

График NPV, представленный на рисунке, показывает повышенную устойчивость к изменению процентной ставки и возможным инфляционным процессам. Инвестиционный проект устойчиво генерирует денежные средства.

Данную устойчивость подтверждают и другие параметры оценки инвестиционного проекта PI –индекс рентабельности и модифицированная доходность MIRR, индекс рентабельности IRR нами не рассматривается, т.к. показатель MIRR более информативен. Графики представлены на рисунках.

Как видно из выше приведенных расчетов, предлагаемый укрупненный инвестиционный проект эффективен.

Проанализирован отечественный и зарубежный рынок упаковочного оборудования и выбрано оборудование российского производства. Данное оборудование обеспечивает необходимую производительность, качество, надежность, стоимость ремонтного обслуживания и т.д., сравнимую с зарубежными аналогами, при более низкой стоимости.

Так как аренда помещений приводит к повышенному риску арендатора в его отношениях с арендодателем, повышенные затраты на арендную плату в которую включены не только прямые затраты, но и затраты, связанные с содержанием арендодателя. Поэтому было принято решение о приобретении производственных, складских помещений и проведение ремонтно-восстановительных работ.